苹果财报超预期已是“明牌”?市场更关心悬而未决的三个问题

站长云网

站长云网苹果财报盈利已是“明牌”? 真正的问题是接下来会发生什么。5月1日美股盘后,苹果将公布截至今年3月底的2025财年Q2财报。据追风交易台消息, 摩根士丹利分析师Erik W Woodring及其团队在4月28日发布的研报中指出,苹果可能交出一份略超预期的成绩单。

大摩同时表示,市场对苹果稳健的财务数据可能早有预料,真正的焦点在于财报未能解答的“其他一切”——关税影响与对策、AI战略、iPhone增长可持续性——这些因素将主导财报后的市场情绪。

Q2财报料将小幅超预期

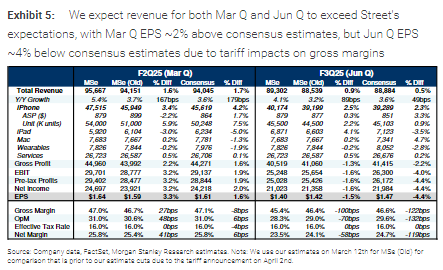

大摩预计,苹果Q2营收将达到957亿美元,每股收益(EPS)为1.64美元,略高于市场普遍预期的940亿美元营收和1.61美元。

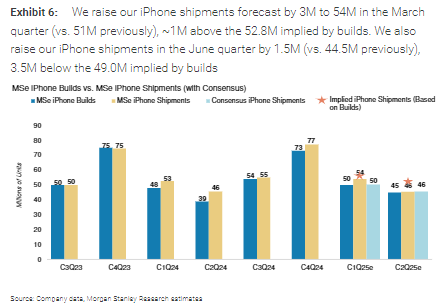

报告指出,鉴于关税政策的不确定性,苹果已加速生产,推高了3月和6月季度的设备出货量和销量。

报告将苹果本季度的iPhone出货量预测上调300万部至5400万部,下一季度的iPhone出货量预测上调150万部至4600万部。

其次,外汇环境改善对业绩形成支撑。报告称,3月季度外汇对收入的负面影响预计为170个基点,比指引改善80个基点,而6月季度可能带来120个基点的收入提升,这是收入略高于预期的支持因素。

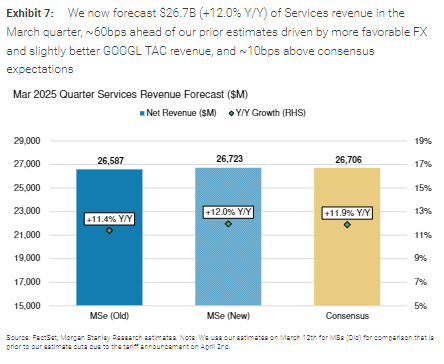

最后一点是服务业务增长依然强劲,预计苹果服务业务Q2同比增长12%,达267亿美元,与市场预期基本一致,App Store收入表现符合预期,而GoogleTAC(流量获取成本)高于预期约1%。

营收指引方面,大摩预计苹果的下季度营收指引为893亿美元,与市场预期基本一致。然而,该行对该季度毛利率的预测(45.4%)比市场共识低了约120个基点。

报告指出,这主要是因为模型中计入了潜在的关税成本影响。不过,摩根士丹利认为,这种毛利率风险在很大程度上已经被买方所消化。

苹果将在本次财报中更新其资本回报计划。报告预计,苹果将宣布增加1100亿美元的股票回购授权额度(维持每季度约250亿美元的回购节奏),股息将增加4%,这与2024年4月的操作如出一辙。

真正的考验:关税、AI与增长迷雾

相比于相对“透明”的财务数字,市场更关心的是苹果管理层如何回应一系列悬而未决的战略性问题。

大摩认为,财报本身可能并非关键催化剂,投资者应关注以下关键问题,这些将决定苹果中长期发展方向:

关税风险: 苹果如何应对短期和长期的供应链关税风险?这对成本和利润率有何具体影响?未来是否会为了转嫁成本而提高产品售价?

实际需求: 近期的出货强劲是终端需求加速的体现,还是仅仅因为规避关税风险而提前备货?

AI进展: 何时能看到更新版的Siri?苹果的AI战略是否因近期人事变动而调整?

政治关系: 苹果目前与美国总统特朗普的关系如何?

报告判断,在这些关键问题得到更清晰的答案之前,苹果股价可能会维持区间震荡,他们设定了170美元的股价底部和新的235美元目标价(即区间顶部)。

目前,关税影响是最大风险点

关税政策的波动性给预测带来了挑战。报告预计,若无缓解措施,新的关税假设将从9月季度开始对苹果毛利率产生约3个百分点的负面影响。

但报告同时表示,苹果会通过与供应链分摊成本、加速零部件自产以及提高产品价格等方式来部分抵消冲击。特别是在iPhone上,报告预计苹果不会直接提价,而可能在iPhone 17发布时取消低容量存储版本,利用高容量版本近90%的增量利润空间来吸收关税成本,同时尽量减少对销量的影响。

基于此,报告预计苹果本季度毛利率将在47%或以上(符合或优于公司46.5%-47.5%的指引),但下一季度毛利率将降至45.4%,环比下降160个基点(远超过去五年平均的-3基点),且比市场共识低约120个基点。从9月季度到2028财年,其预测的公司整体毛利率比未考虑新关税时低了约60个基点。

“寅吃卯粮”?上半年强劲或预示下半年疲软

大摩还在报告中明确指出,并未观察到终端需求有实质性加速,近期出货量的强劲主要是由于苹果为规避关税风险而提前增加了产量和出货。

然而,这种“提前拉货”可能意味着透支了未来的需求。

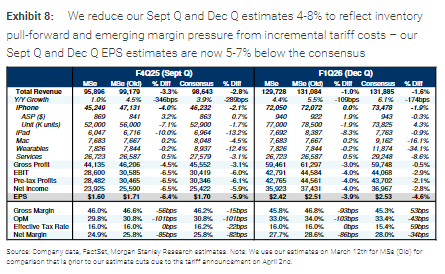

报告因此下调了2025年下半年的iPhone出货量预测,相比关税调整前的模型减少了550万部(9月季度减400万,12月季度减150万)。同时,关税导致的成本压力也将持续影响下半年的产品毛利率(预计比原模型低120-130基点)。

综合来看,报告认为,对2025年来说,“更强的上半年意味着一个略微疲软的下半年”。大摩目前对苹果下半年的营收和EPS预测比市场共识低5-6%。

踩一下[0]

顶一下[0]